二手车交易量明年将超过新车销售量!“限迁”抬头却急需治理 | 中国汽车报

2023-05-07T09:05:15浏览: 79 次 来源:武清房产网“如果按照公安部门移交的登记数量,今年新旧车比例接近1:1,明年肯定会超过1:1,这意味着二手车交易量将超过2020年新车销量。” 9月2日,在日本中国汽车流通协会月度情况分析会上,中国汽车流通协会副秘书长郎学红指出,“二手车交易量是否超过新车,可以通过明年能否顺利实现,与新车回调程度有一定关系,也与二手车压力有一定关系,关系到行业三座“政策大山”何时移开。 “

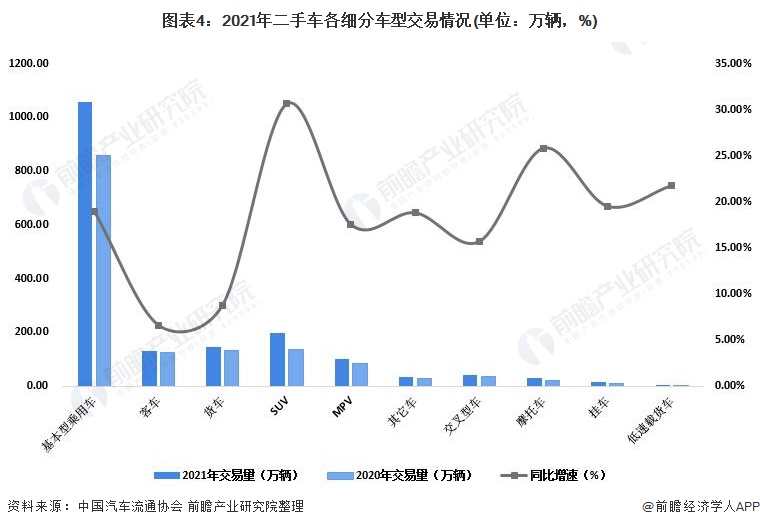

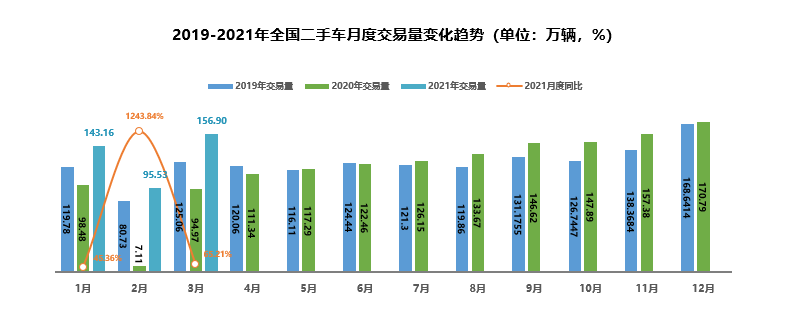

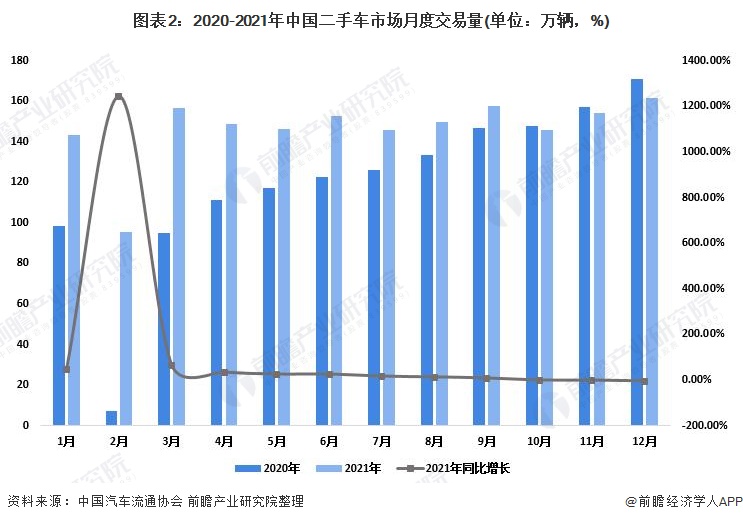

会上,中国汽车流通协会副秘书长罗磊介绍了7月份和前7个月二手车市场情况。 7月份,全国二手车市场成交121.3万辆,环比下降2.53%,同比增长6.73%。 其中,基本型客车共成交67.54万辆天津限号二手车政策,环比下降4.23%; SUV成交12.78万辆,环比增加。 3.3%; MPV共成交8.23万辆,环比增长9.8%; 跨界客车共成交2.97万辆,环比下降9.28%。 7月,二手车交易量排名前十的省市依次为广东(14万辆)、浙江(10.86万辆)、四川(9.49万辆)、江苏(9.09万辆)、山东(8.73万辆)、河南(7.09万辆)、北京( 5.83万辆)、河北(5.64万辆)、上海(5.01万辆)、辽宁(4.55万辆),其中只有广东、河南和北京同比出现负增长。

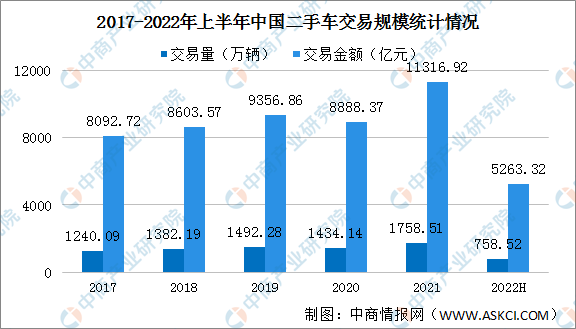

1-7月,全国二手车累计成交807.5万辆,同比增长43.4%,其中基本型乘用车成交466.41万辆,同比增长2.08% ; SUV累计成交70.81万辆,同比增长10.48%; MPV共成交51.76万辆,同比增长14.85%; 跨界客车共成交19.45万辆,同比增长5%。 前7个月,全国二手车累计成交5117亿元,同比增长5.84%。

从使用年限来看,1-7月,3-6年二手车成交量最大,占比42.6%,其次是3年以内二手车24.81%,21.5%从 7 到 10 年。 10年以上的占11.09%。

1-7月,A级车仍是二手车市场最热门车型,平均占比47.1%,其次是B级车,平均占比21.8%,C级和C级车。 D级轿车价格相对昂贵,二手车销量最低。

从排放标准来看,1-7月,二手乘用车销量以国IV排放标准为主,平均占比为51.26%。 其次是国Ⅴ排放标准,平均占比26.77%,国Ⅲ和国Ⅱ排放标准车辆平均占比分别为15.85%和6%,国Ⅰ排放车辆占比仅为0.12%。

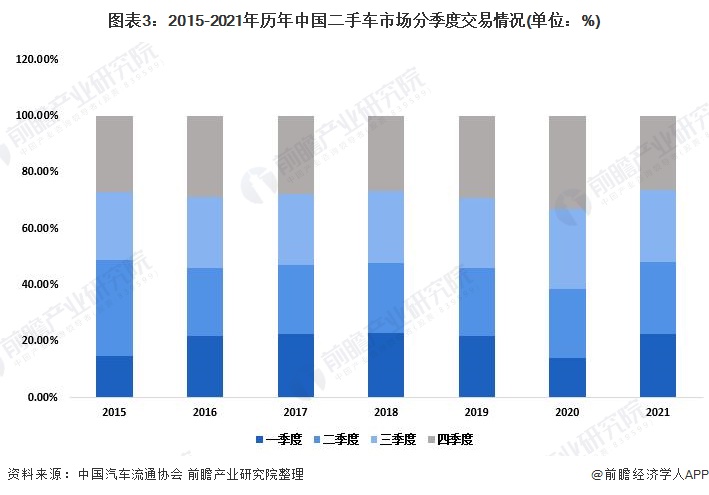

从城市分布看,1-7月二手车销量占比一线城市12.51%,同比下降0.58个百分点,二线城市42.48%,同比下降比去年下降0.05%,三线城市下降18.34%。 %,比去年下降0.16个百分点,四线城市占比16.21%,比去年下降0.27个百分点,五线城市占比10.46%,比去年提高1.06个百分点。 与去年相比,除五线城市占比有所上升外,一二三四线城市占比有所下降。

1-7月,3万元及以下价格区间下降15.6%,3万-5万元区间增长1.12%,5万-8万元区间增长1.22%,8万-12万区间车增长 1.22%。 12万-15万区间上涨1.94%,15万-30万区间上涨6.35%,30万以上区间上涨2.43%。 3万元价格区间较历史同期下降明显,其中15万-30万价格区间涨幅最大。

从二手车流通情况分析,1-7月,随着全国各地区二手车流通壁垒逐步消除,全国二手车自由流通成为快点,再快一点。 全国流转率为29.72%,北京流转率最高,贵州流转率最低,为2.55%,流转活跃度前五的省市分别为北京(56.66%)、浙江(37.57%)、四川(37.15%)、天津(36.53%)、辽宁(34.24%)。

1-7月,北京转出二手车首发目的地为内蒙古,浙江转出首发目的地为山东,四川转出二手车首发目的地为新疆。 北京、浙江和天津是最大的二手车生产地,而内蒙古、山东和辽宁是最大的汽车进口地。 山东是车源流入最大的省份。

从新能源二手车交易量来看,7月新能源二手车同比增长18%,近四个月增速持平。 A00级车型占比61.5%,其次是A级车型,占比20.81%,SUV占比提升至6.08%,MPV占比提升。 可以看出,新能源二手车的主要销售车型集中在A级及以下车型。 3万元价位段新能源二手车占比下降至25.39%,3万-5万元价位段车辆市场份额为40.92%。 8万以上车型占比稳步变化。 从性价比来看,5万以下的价格是新能源二手车的主要销售区间。 使用年限在2年以下的二手新能源车占比83%,2-4年占比14%,4年以上交易量占比下降至3%。 可以看出,新能源二手车的使用寿命大多集中在2年以内,4年以内的新能源二手车是市场主流。

此外,中国汽车流通协会也在同日发布了8月份的“中国二手车经理人指数”(UCMI)。 UCMI业绩显示,8月受整体市场环境低迷和恶劣天气影响,加之新车价格优惠政策影响,市场需求有所下降。 二手车经理人指数为40.3%,较7月份上升2.4个百分点,但仍处于荣枯线以下,二手车市场仍处于低迷或不活跃状态。 调查显示,8月二手车市场总需求下降,认为市场总需求“增加”的经销商比例为3.2%; 认为“持平”的比例为53.2%;

对于二手车行业来说,排放转换导致的二手车价格下跌并不是最困难的事情。 毕竟,随着新车促销活动的减少,二手车的需求量仍在上升。 二手车商最头疼的就是限购再查。 率先实施国六的地区大多是经济发达地区,也是车辆外流的主要来源地。 只有国六车才能流入。目前二手车市场几乎没有车源,导致不管是线上还是线下。 与此同时,交易量也在下降。 为了保证盈利能力,库存周期也在不断缩短。 7、8月份,二手车市场和车商经营状况并不理想。

谈及对下月的预期,二手车经理表示,9月份是市场的传统旺季,二手车更新换代率会有所提升。 但受新车降价影响,汽车经销商对成交价和销售周转率并不乐观,市场压力较大。 他们对 9 月份的经营状况持谨慎态度。 信心指数为43%,仍低于荣枯线。

郎学红透露,近年来,中国汽车流通协会一直在努力消除二手车交易壁垒。 打开使用更高排放标准或更年轻车辆的可能性。

同时天津限号二手车政策,郎学红指出,虽然近期二手车市场表现不佳,车商信心略显不足,但行业对二手车的巨大消费潜力已是不争的事实。三四线甚至更低的市场。 例如,去年山东新车销量80万辆,二手车销量达到130万辆,新旧车交易比例达到1:1.5。 如果二手车行业的三大政策瓶颈得到突破,二手车市场将很快迎来井喷,到2020年二手车交易量很可能超过新车。

楼市快讯 LOU SHI KUAI XUN

武清楼盘 LOU PAN

- 01 四季春晓

- 14400元/平米

- 在售

- 住宅

- 02 泽信渤龙云筑 8500元/平米

- 03 仁恒星源世纪 28500元/平米

- 04 中海云麓公馆 45000元/平米

- 05 中交春风景里 18500元/平米